FAQ - Frequently Asked Questions

häufig gestellte Fragen

Immer wieder stolpern Prüfer im Rahmen der Kostenkontrolle z.B. bei der punktuellen Betrachtung der Bruttosummen von Auftrag, Nachträgen und der Summe von Auftrag und Nachträgen über (minimale) Rundungsdifferenzen. Hier erfahren Sie, woher diese kommen.

Bei Aufträgen mit Nachträgen (Abrechnung nach VOB, also mit kumulierten Mengen) können bei der Betrachtung der Bruttobeträge (und auch der Mehrwertsteueranteile) Cent-Differenzen auftauchen zwischen der Gesamtsumme Auftrag + Nachtrag und den Summen der getrennt dargestellten Auftrags- und Nachtragsbeträge. Kleiner Hinweis: Im Folgenden wird statt des Begriffs „Umsatzsteuer“ der umgangssprachliche Begriff „Mehrwertsteuer“ verwendet.

Entstehung von Rundungsdifferenzen

Per Definition ist im europäischen Wirtschaftsraum ein Endpreis (ob nun Brutto oder Netto) mit zwei Nachkommastellen anzugeben. Einzelpreise können ohne weiteres mit mehreren Nachkommastellen angegeben werden, ein Endpreis ist aber dann immer kaufmännisch auf zwei Nachkommastellen zu runden. Der Hintergrund ist, dass es nicht möglich ist, in 0,1 Cent zu bezahlen.

Veränderung des Auftragswertes durch Nachträge

Wird ein Auftrag durch einen Nachtrag (oder auch mehrere Nachträge) erweitert, so ergibt sich die daraus zu errechnende neue (Gesamt-)Auftragssumme netto aus der Summe der Netto-Gesamtpreise aller in Auftrag und Nachtrag enthaltenen Leistungen. Dies korrespondiert mit der Tatsache, dass auch die Abrechnung derselben Logik folgt.

Abgerechnet wird nach geltenden Regeln die Gesamtsumme netto der erbrachten Leistungen zuzüglich Mehrwertsteuer, ggfs. abzüglich bisher erhaltene Beträge. Der Einfachheit halber werden andere bauübliche Abzüge im Beispiel nicht betrachtet.

Änderung des Mehrwertsteuersatzes

Ändert sich der Mehrwertsteuersatz, so ist eine nach VOB beauftragte Leistung so abzurechnen, dass der zum Zeitpunkt der Abrechnung gültige Mehrwertsteuersatz für die gesamten bisher bzw. seit der letzten Teilschlussrechnung erbrachten Leistungen gilt. Wurden bereits Abschlagszahlungen mit abweichendem Mehrwertsteuersatz getätigt, so ist für die neue Gesamtsumme netto der aktuelle Mehrwertsteuerbetrag zu ermitteln und davon der bereits bezahlte Mehrwertsteuerbetrag abzuziehen.

Das ist ein Grund, warum bei Erhöhungen der Mehrwertsteuer Teilschlussrechnungen für in sich abgeschlossene Bauleistungen gerade für den Öffentlichen Auftraggeber von wirtschaftlicher Bedeutung sind.

Was ist richtig: Auftrag + Nachtrag „absolut“ oder Nachtrag „relativ“?

Die Summe von auf 2 Nachkommstellen gerundeten Bruttobeträgen, in unserem Beispiel von Auftrag + Nachtrag, kann nach den geltenden Rundungsregeln – wenn auch kleine – Differenzen gegenüber dem Bruttobetrag der Summe der Nettobeträge von Auftrag und Nachtrag aufweisen.

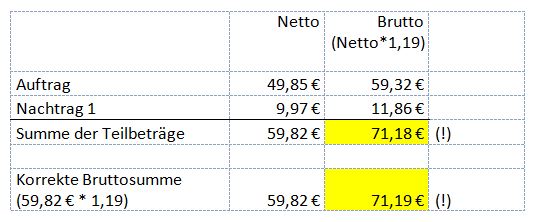

Das sehen Sie sehr anschaulich an nachfolgendem einfachen Beispiel:

Die Summe der (isoliert betrachtet korrekt erscheinenden) Teilbeträge weicht um 1 Ct von der korrekten Bruttosumme ab. Ursache ist also nicht etwa eine nachlässig programmierte Software, sondern vielmehr die geltenden Rundungsregeln für Währungsbeträge.